3371 ソフトクリエイト

のチェックの記事

で見てたのに、気付いてなかった

次に面白いと思った

3969 エイトレッド

は3371 の子会社じゃないですかwww

所謂 親子上場ってやつだ。

親子上場の是非はとりあえず横において置こうw

ソフトクリエイトはエイトレッドの51.3%を保有

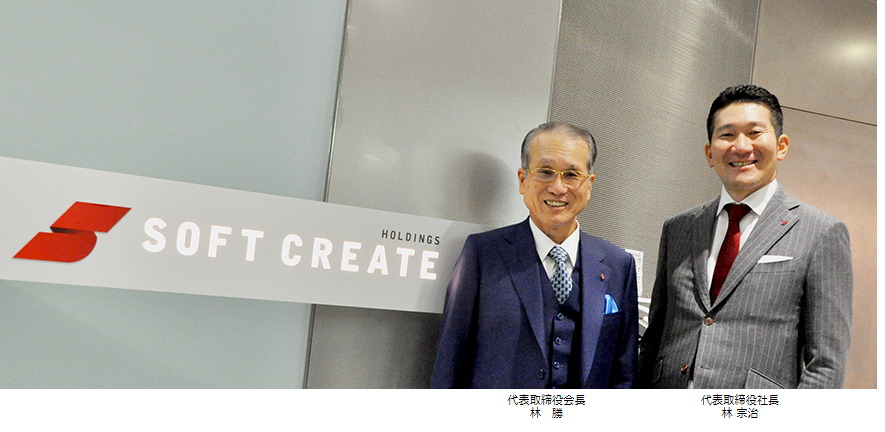

会長の林宗治氏はソフトクリエイトの社長

ソフトクリエイトの会長は林勝

3371 ソフトクリエイト

会長 林勝

社長 林宗治

3969 エイトレッド

会長 林宗治

社長 岡本康広

つまり、林親子で親子上場~www

親子上場がだめというのではなく、なんというか

・・・・察してくださいw

長期で投資をするとき、ある程度苦労した社長に資金を託したいという思いがあります。

息子さん、苦労してなさそうですよね。

で、もう一つ気が付いたのは

エイトレッドの社長

岡本康広氏

この人です。

DMM.make ROBOTsの岡本氏

なぜROBOTからソフトに??

エイトレッドってソフトクリエイトのワークフローシステムの部門を切り出した会社。

0から1にしてきた岡本氏が進んでやるような事業には思えない。

・・・とまぁ、マネジメントには気になることがいろいろあるが

それも横において置こう。

<指標>

改めて表面的な指標を見直してみよう

3969 エイトレッド

時価総額 136億円

自己資本比率 76.6%

営業利益率 36.2%

予想PER 31.2倍

配当性向34%

配当利回り1.1%

連続増配

PEGレシオでもちょっと高い。

もうちょっとだけ中身を見てみよう。

気になったのは

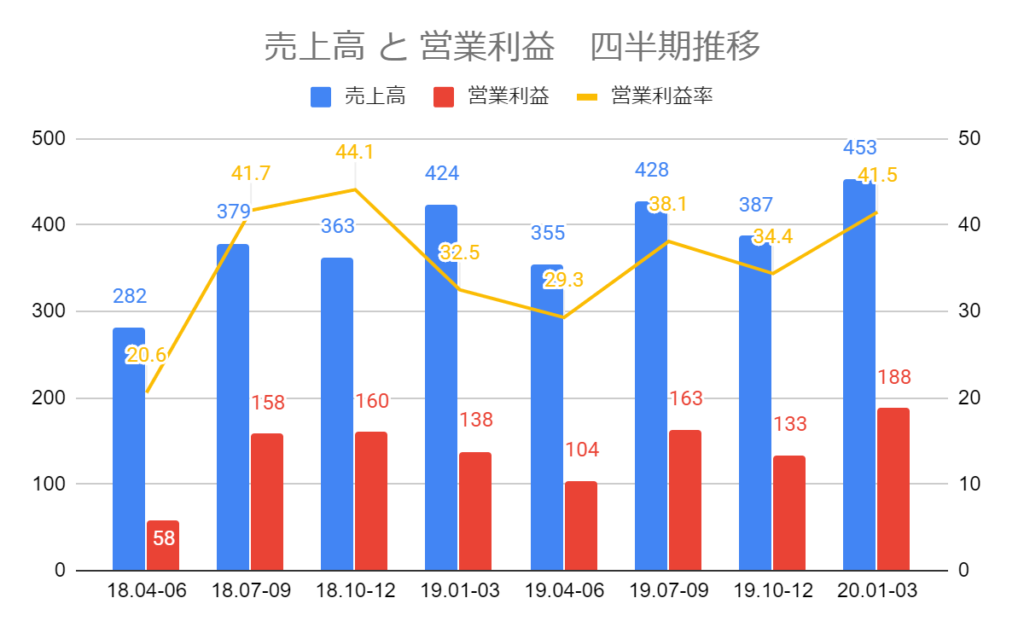

四半期ベースで売上が鈍化しているのに利益率が高まっていること。

以下、直近の3四半期の推移とその前の推移を比較すると

・売上高 横ばい

・利益率 改善

その理由はなんだろう?

たぶん、

パッケージのX-pointから → X-point cloud(クラウド) にリソースを移している。

ってことだろう。

まだ2020年3月期の資料が掲載されていない。

”Xpoint”=パッケージのXpoint

Xpointクラウドは”クラウドサービス”の中にが入ってる。

2020年3月期の計画と実績を比較すると

(上の図の右端は2020年3月期計画)

計画 → 実績

クラウドサービス(X-point cloud) 436 → 458(同 +34.5%)計画比超過

AgileWorks 752 → 719 (同 +5.8%) 未達

X-point 411 → 444(前期比 +4.1%) 超過

つまり

・売上高の伸びの鈍化は

X-pointの横ばい

・利益率の改善は

利益率の高い X-point cloud の伸び

とみて良いのではないか(知らんけど)

今期の計画でそれぞれの売上成長をどの程度で見ているかを確認したい。

<なぜX-point Cloudが伸びるか>

帳票が必要な既存システムをペーパーレス化するワークフローシステムが

X-point

多くの企業ですでに実績あり。

もう少し付け加えるとすると

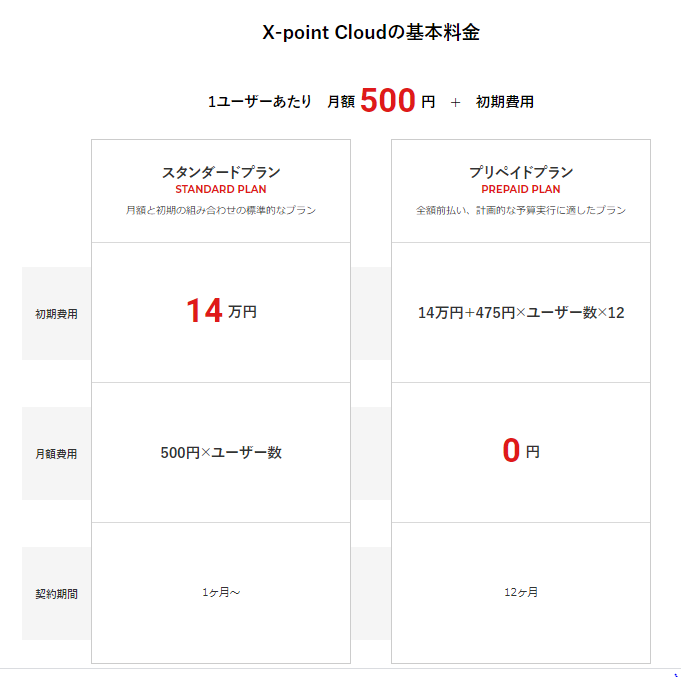

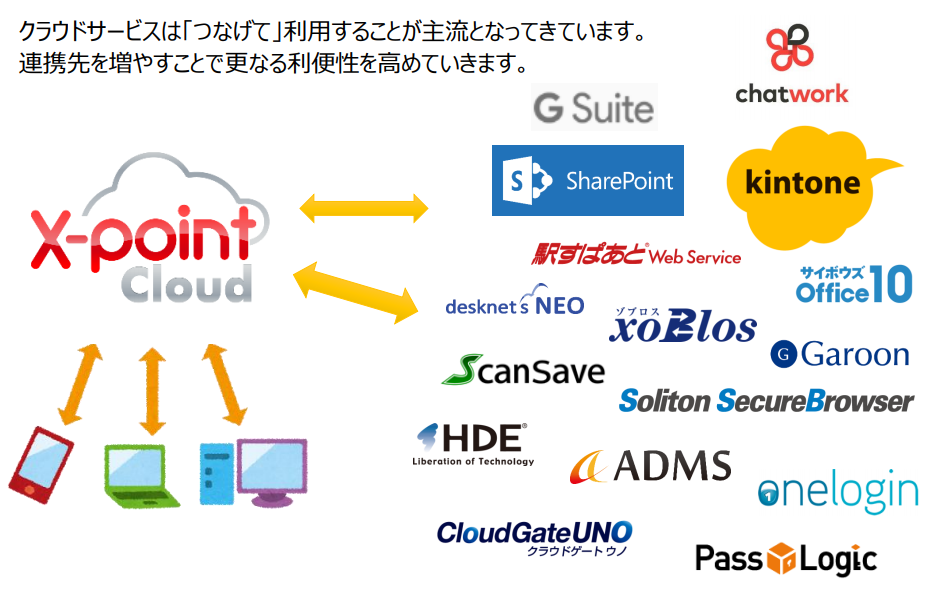

・他社のクラウドシステム同様 低価格設定による導入のしやすさ

・他社のグループウエアとの連携が可能

といったあたりか

(SAML連携可能)

<利益率が高いのはなぜ>

そう、話は前後するが、なぜこんなに利益率が高いのか

営業利益率 36.2%

・社員が少ない

・営業は他社に任せている(売り上げの9割が提携先によるもの)

固定費負担が軽いのである。

機能改善、機能追加の開発はしているだろうが、まぁ微々たるものだろう。

今後、Xpoint cloudが成長をけん引するシナリオが描ければちょっと面白い。

長期的に高いバリュエーションも描ける。

<結論>

まぁ悪くない・・・

買うなら

エイトレッド

グッドシナリオなら”買い”

エイトレッドの株価が上がれば、ソフトクリエイトも上がる

という流れだろう。

ただ・・

どうしても気になるのはマネジメントリスク

お金がたまると、どうしても自分の手で大きくしたいと思ってしまうのが

苦労を知らない経営者。

会長の林(息子)と岡本社長

どの程度、独立した判断、お互いにNOと言える関係ができているのか。

安心度合い 75% というところか