先日の記事から継続の調査

一部競合するインフォマートと比較してみた。

まず指標チェック

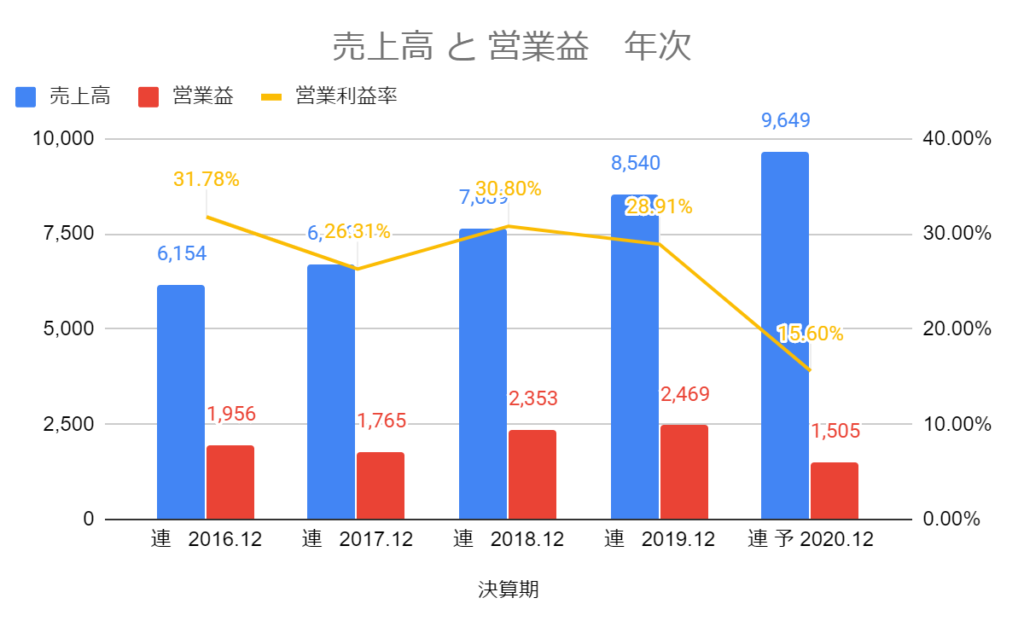

〇2492 インフォマート

時価総額 183,936

売上高 8,540

営業利益 2,469

営業利益率 28.9%

配当性向 82%

〇3835 e-base

時価総額 49,287

売上高 4,043

営業利益 1,099

営業利益率 27.2%

配当性向 55%

比較すると

時価総額 3.7倍

売上高 2.1倍

営業利益 2.2倍

ずいぶん差がついてますね

e-baseの評価は先日の記事に任せて、

インフォマートを見ておこう

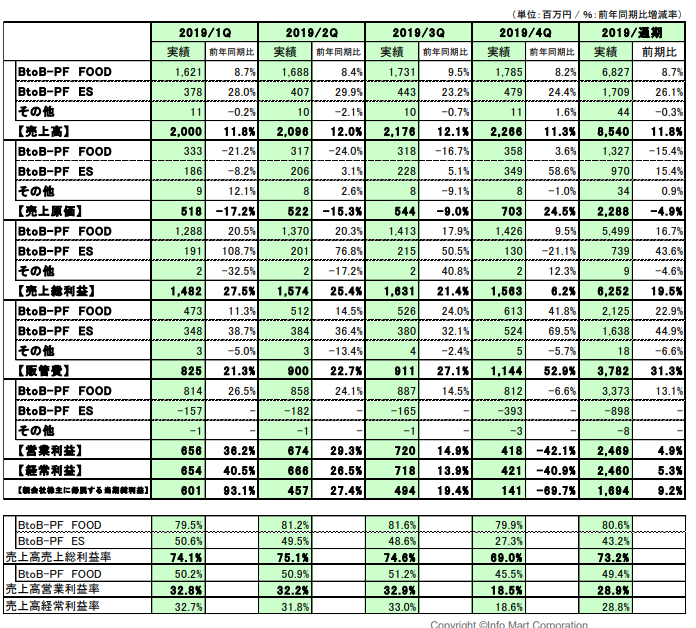

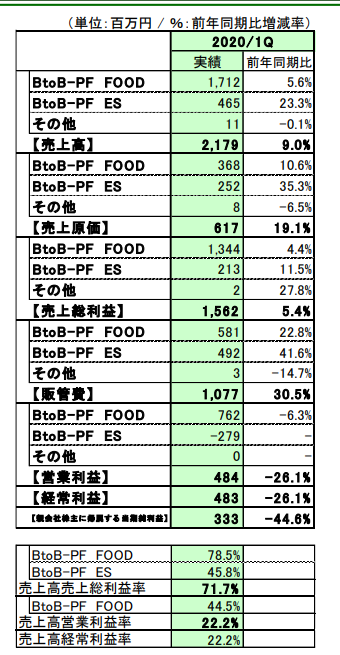

請求書システムが思うように進んでいないらしい

販促もかけて、請求書システムは赤字

下でも触れているが4期連続で減損損失を計上している

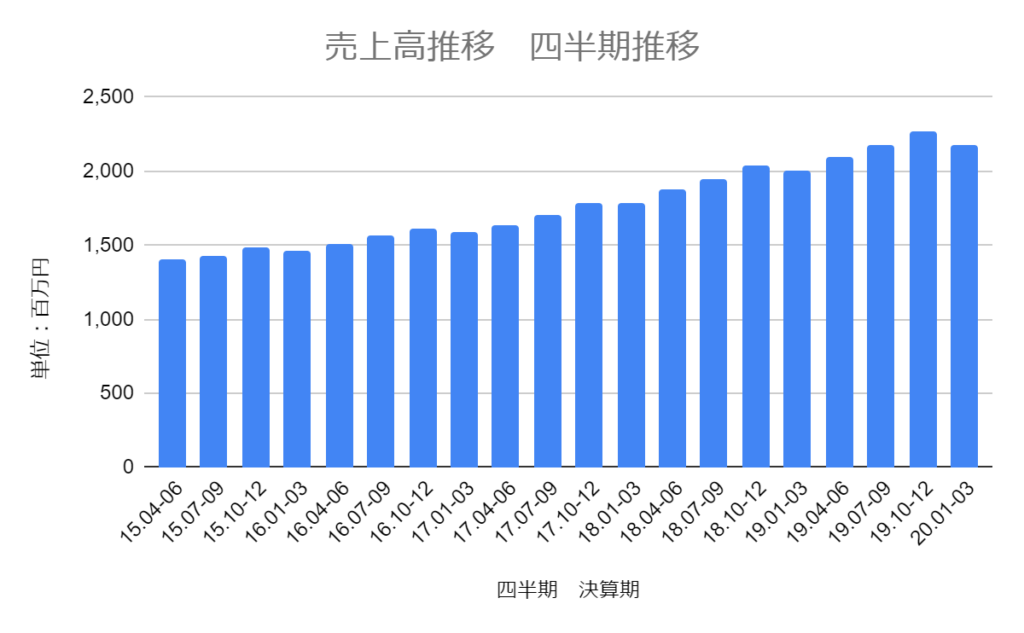

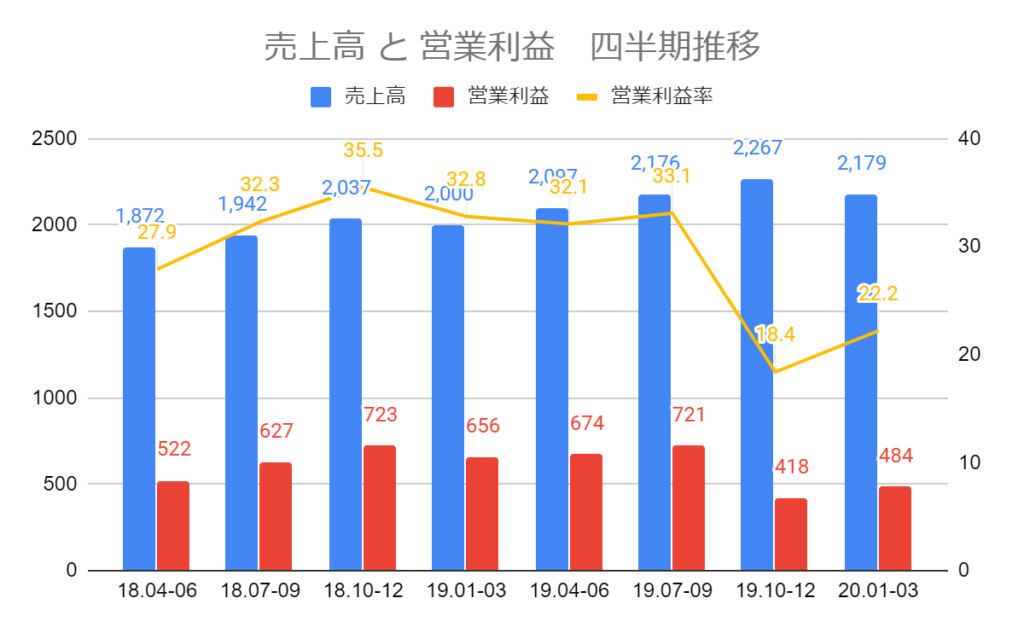

過去を見ても1-3月期は伸びない四半期ではあるが、

この1-3月期は、前四半期(10-12月期)に対するマイナスが大きいのが気になる。

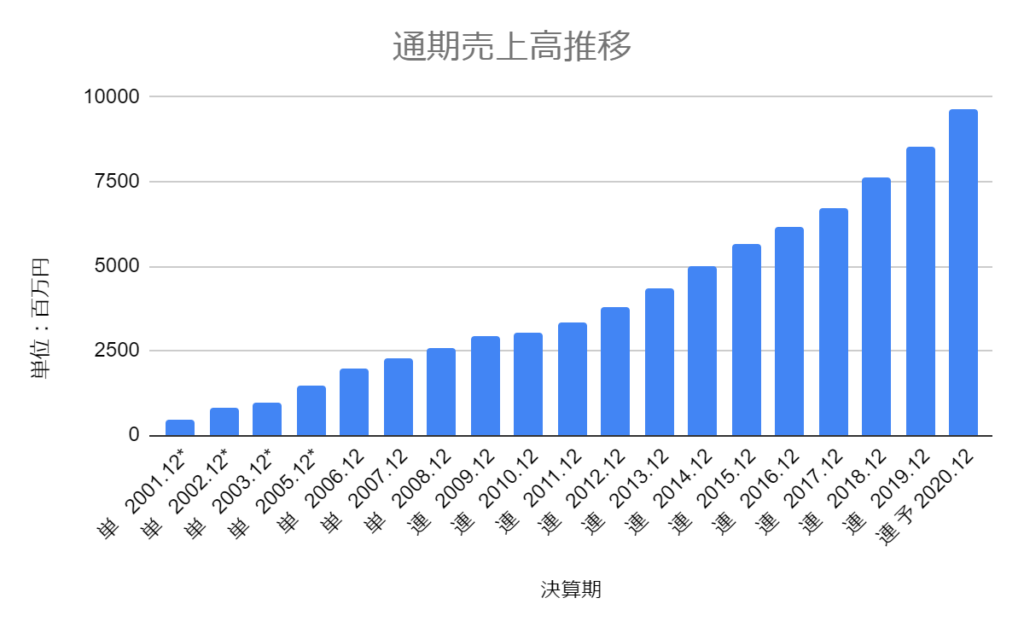

伸び悩んでいることがより鮮明になる

これまで業績をけん引してきた受発注システムが成長鈍化(とはいえ、8%程度は成長しているのだから十分かもしれない。

(貪欲な株式市場は満足しないだろうが)

で、次に成長を期待する 請求書システム サーバー増強、販促強化など

コスト負担が大きく、赤字継続

四半期比較だと、売上総利益率、毎四半期低下してるんだよね。

値下げして普及優先か?

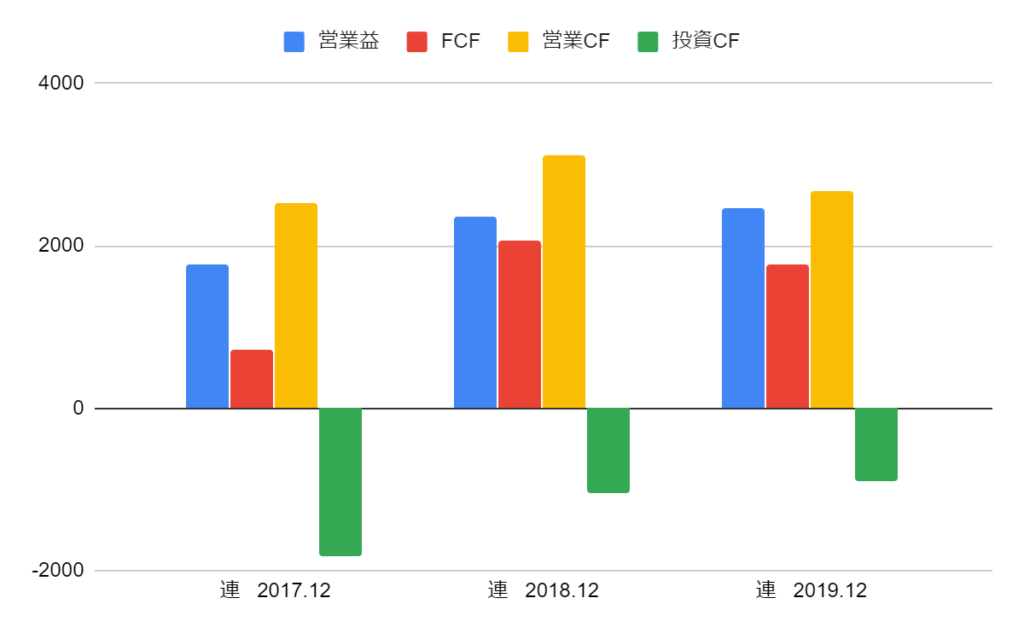

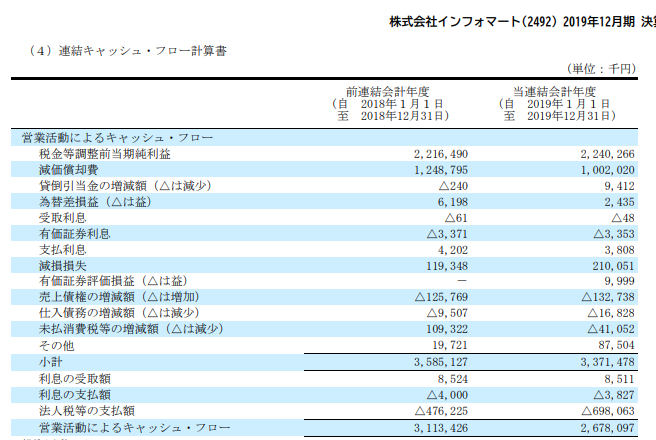

もう一つ気になるのはキャッシュフロー

営業CF、フリーキャッシュフローが前期比マイナスであること

十分高いFCFを出しているので、文句はないのだが。

増益なのに、営業CFが前期比マイナス

理由はCF計算書を見ればわかる

減価償却費の減少は良しとして

売上債権が2期連続増加していることがわかる

会計に詳しい方は

・売上が伸びているのだから当然だろう

と突っ込むかもしれない。

もちろんそうだ。

売り上げの伸びと同程度であれば売上債権が大きくなることある。

しかし、絶対水準として

2か月以上の売上債権回転期間は長いのではないか!

例えば過去にさかのぼると

2015年

売上高 5,632

売上債権 1,441

1,441÷5,632=3.1カ月

2016年以降

2.9 2.5 2.4 2.3

・・・・・改善してるじゃないか!

”回転期間長いぞ!”

って、いちゃもんつけようと思ったら、年々改善しているww

良いことです!

頑張ってます!

ということで、営業CFの減少は、ほぼ税金支払いの影響でした

と、いかにも知ったふりをして、偉そうに分析しようとしたけど

重要度は大きくなかったという結論でした。www

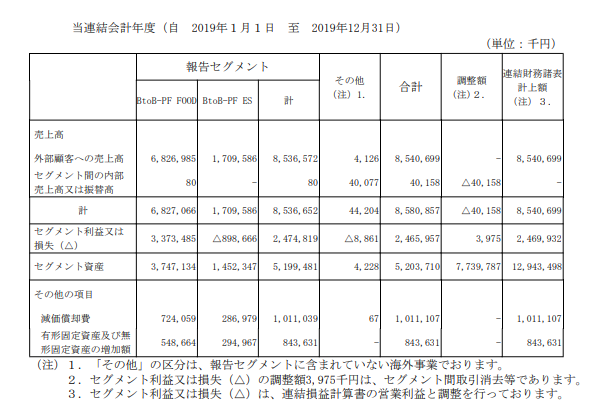

同社を見ていて気になったのは

請求書システムだよね

赤字が続いていて

4期連続 減損損失を計上してるんだよね

減損損失の金額(単位:百万円)

2016期 158

2017期 1,181

2018期 119

2019期 210

毎期3億円近く資産が増加している。

”有形固定資産および無形固定資産の増加額 294”

システム開発であるから、ほとんどがソフトウエア資産じゃないかな 知らんけど

黒字化までまだ時間かかりそう

だとすれば、減損損失の計上は継続しそう

<結論>

投資判断:弱気(売りに近い?)

理由

・主力事業は高収益だが成長鈍化

・請求書システムの赤字続く

・配当性向高く配当成長が期待できない(配当割引モデルの考え方)

・成長を前提とした高いバリュエーションが正当化できない

*注意:偉そうにいろいろ書いたけど、ごくごく表面的な数字で語っているだけで、同社の競争力の源泉には全く触れていない。

つまり、この記事は何か言っているようで、何も言っていないwww

次回、もう少し語ろう・・・・と思ったが、

買いではない企業の調査に時間をかけても仕方がないので

同社についてのレポートは今回で終了